Темная сторона Facebook

10 мар 18:38

Капитализация Facebook преодолела рубеж $300 млрд. Стоит вдуматься в эту цифру: социальная сеть, по сути, всего лишь сайт, оценивается дороже, чем Amazon — ритейлер с реальными активами или чем Wal-Mart, который имеет сеть магазинов по всему миру. Если сравнивать между собой объемы выручки и прибыли этих компаний, оценка Facebook вызывает недоумение и вопрос, не слишком ли много от него ждут. Не окажется ли так, что покупающий сейчас акции социальной сети уподобляется человеку, взявшему в руки раскаленный уголь и не знающему кому его передать дальше? Именно с такой позиции я предлагаю рассмотреть Facebook.

Несколько слов о текущей цене соцсети. Если продолжить мысль, высказанную в начале статьи и сравнить ее с компаниями, которые стабильно развиваются, генерируют прибыль и выручку, есть чему удивиться. С точки зрения отношения прибыли компании к ее капитализации (P/E) Facebook приблизительно в 2,7 раза дороже Alphabet (Google) и в восемь раз дороже Apple.

Если оценивать компанию с точки зрения выручки (P/S) ситуация аналогичная: Facebook торгуется в 17 раз дороже своей годовой выручки, в то время как Apple — в 2,3 раза, а Microsoft — в четыре. Я не спорю о потенциале Facebook, но при сохранении текущего темпа повышения выручки пройдет больше десятка лет, пока доход Facebook достигнет текущего уровня дохода Apple. Очевидно, инвесторы ждут от Facebook не просто роста, а какого-то чуда.

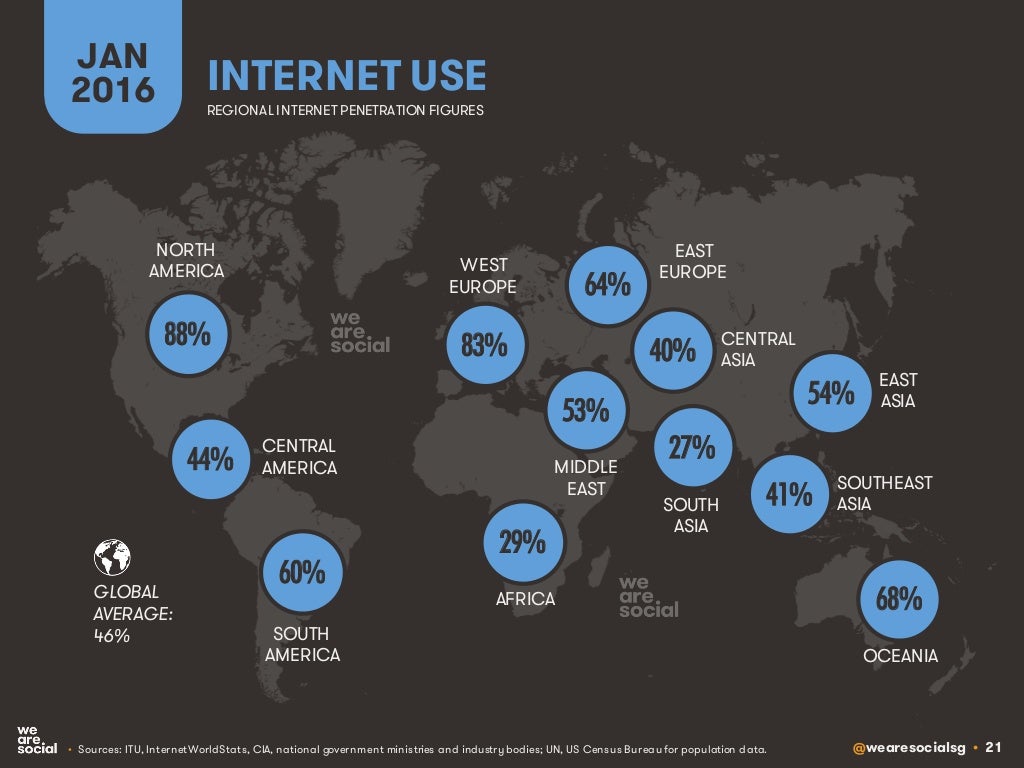

Прикинем, до каких масштабов может вырасти Facebook. Согласно последним исследованиям Global Web Index, в мире насчитывается 3,4 млрд пользователей Интернета, что составляет 46% от общей численности населения. Если рассмотреть уровень проникновения Сети по странам, то лидером являются ОАЭ (96%), а аутсайдером — Индия (28%). Медиана принадлежит Польше с 67%. Отталкиваясь от этой цифры, можно предположить, что Всемирная паутина имеет шанс вовлечь 5 млрд пользователей, если не учитывать естественный прирост населения, или дополнительно 1,6 млрд человек. То есть Интернету как таковому в этом смысле еще есть куда расти.

Однако за счет каких регионов будет происходить этот рост? Очевидно, что за счет пользователей из Африки, а также Центральной и Южной Азии. Причем расширение пользовательской базы будет проходить главным образом через мобильный сегмент, так как в упомянутых регионах странах низкий доход на душу населения, и для выхода в Интернет жители могут использовать в основном телефоны и бюджетные смартфоны. Причем развитие Сети за счет Африки и Азии будет скорее количественным, но не качественным. Если пользователь имеет низкий доход, то рекламодатель не станет платить за показ ему рекламного объявления. Кроме того, стоит напомнить, что Facebook запрещен в Китае, поэтому расширение базы пользователей Интернета в КНР никак не отразится на социальной сети.

Источник: Smartinsights.com.

С внутренним потенциалом развития у Facebook также не все гладко. Отчетность компании содержит метрику отношения среднего количества ежедневных пользователей к среднемесячному их значению (DAU/MAU). Этот показатель застыл на отметке 65% еще в 1-м квартале 2015 года и больше не повышается. Это значит, что до прошлого года интенсивность использования Facebook увеличивалась, в том числе, и за счет повышения активности пользователей, однако эта тенденция прекратилась и остался лишь рост базы.

Есть еще одна проблема, которую стоит учитывать инвестору Facebook. В прошлом году Apple сообщила о намерении предоставить разработчикам возможность создать расширение для браузера Safari, которое будет блокировать рекламу на сайтах. Пользователи смогут отключать баннеры, cookie-файлы, всплывающие окна и другой нежелательный контент. Аналогичное расширение Adblock Plus уже разработано и для других браузеров, в частности для Firefox. Согласно статистике этого браузера, ежедневно приложение используют более 22 млн пользователей и их число растет. Уместно добавить, что есть и другие приложения, блокирующие рекламу, которые позволяют загружать сайты быстрее за счет исключения рекламного кода. На мой взгляд, есть немалая вероятность того, что в будущем борьба за конфиденциальность личной информации может круто изменить Интернет. По мере того как интернет-компаниям нужно получать все больше и больше информации для улучшения конверсии, они шаг за шагом вторгаются в частную жизнь пользователя. Подобные действия могут вызвать глобальное противодействие, которое существенно повысит популярность блокировщиков.

В прошлых постах я давал положительную оценку отчетности Facebook и его трендам роста. Свои выводы я оставляю в силе, но и перечисленные моменты также не стоит сбрасывать со счетов. На мой взгляд, если бы не резерв Facebook в виде WhatsApp и Facebook Massenger текущие мультипликаторы компании не находили бы весомых оснований.

Оценка потенциала капитализации компании в сравнении с прямыми конкурентами по отрасли указывает на наличие умеренного потенциала снижения стоимости акций Facebook.

Технический анализ указывает на этап консолидации внутри восходящего тренда.

Текущая рекомендация — «держать». Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Источник: http://investcafe.ru/blogs/22614/posts/66570