Перевесят ли большие планы Т Плюс ее большие долги?

3 фев 20:18

Совет директоров частной электроэнергетической компании Т Плюс одобрил долгосрочную стратегию, определяющую дальнейшее направление развития бизнеса до 2020 года. Главный акцент в деятельности будет сделан на оптимизацию тепловой генерации, активное развитие сбытового бизнеса, а также повышенное внимание к возобновляемым источникам энергии. Комплекс этих мероприятий должен в итоге поспособствовать росту EBITDA на 20-25 млрд к 2020 году, увеличив таким образом текущее значение этого показателя примерно в полтора раза.

После включения ТГК-5, ТГК-6 и ТГК-9 в состав Волжской ТГК, а также выделения в отдельную структуру сбытовой компании Энергосбыт плюс консолидация холдинга была завершена с последующим переименованием в Т Плюс летом прошлого года. План по вводу объектов в рамках договоров о предоставлении мощности (ДПМ), гарантирующих инвестору высокую доходность, практически выполнен, и на сегодняшний день установленная мощность станций Т Плюс превышает 16,1 ГВт, из которых порядка 2,6 ГВт было введено именно по ДПМ.

Необходимость в новой стратегии у компании назрела, ведь после глобальной реорганизации последних лет на балансе Т Плюс наблюдается значительный профицит тепловой энергии, а значит после проведения глубокой модернизации и оптимизации тепловых мощностей появится прекрасная возможность вывести из эксплуатации неэффективные блоки, которым предстоит уступить место современным источникам энергии. Планируется также улучшать сбытовой бизнес, который по итогам 1-го полугодия 2015 года принес Т Плюс около четверти всех доходов. При этом должен произойти переход на прямые расчеты с потребителями, что в итоге приведет к снижению их задолженности за тепло. Акцент компании на повышение эффективности тепловых мощностей и сбытового сегмента в долгосрочной перспективе может принести неплохие результаты, ведь именно эти секторы являются самыми низкомаржинальными в энергетике, поэтому перемены к лучшему им особенно необходимы.

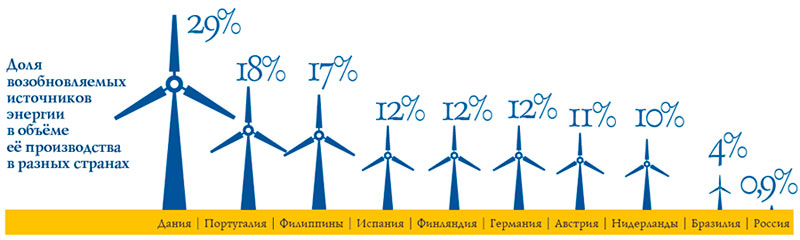

Отдельно нужно отметить перспективное, по мнению Т Плюс, направление — возобновляемые источники энергии (ВИЭ), на которые также возлагаются определенные надежды. В этом году компания планирует участвовать сразу в нескольких конкурсах на строительство ветряных станций общей мощностью в 300 МВт, а в прошлом году она выиграла тендер на строительство солнечных станций совокупной мощностью 135 МВт.

Судить о перспективности развития возобновляемых источников энергии в нашей стране непросто. Многие скептики уверены, что, пока стоимость природного газа не поднимется в четыре-пять раз, говорить о бурном развитии ВИЭ оснований не будет. К тому же атомные электростанции также весьма эффективны и способны к генерации относительно дешевой энергии. Вместе с тем средний уровень газификации в нашей стране довольно низок: в городах он составляет около 75%, а в сельской местности чуть выше 50%, поэтому недооценивать ВИЭ раньше времени не нужно. Хотя такую же доходность, как в Европе, это направление в нашей стране вряд ли способно принести.

Главным риском для Т Плюс, помимо излишней зарегулированности российской энергетической отрасли, является внушительная долговая нагрузка. По итогам 2014 года соотношение Net Debt/EBITDA у нее составляло 5,2х, однако в течение 2015-го компания активно сокращала этот показатель. По словам финансового директора Кирилла Лыкова, к концу года удалось уменьшить значение примерно до 4х. Если отчетность по МСФО подтвердит эти слова, можно будет признать существенный прогресс в данном направлении и по-другому взглянуть на акции Т Плюс, которые пока невозможно рекомендовать к покупке.

Источник: http://investcafe.ru/blogs/18955/posts/65955