Инвестиционная политика PayPal настораживает

21 июн 19:47

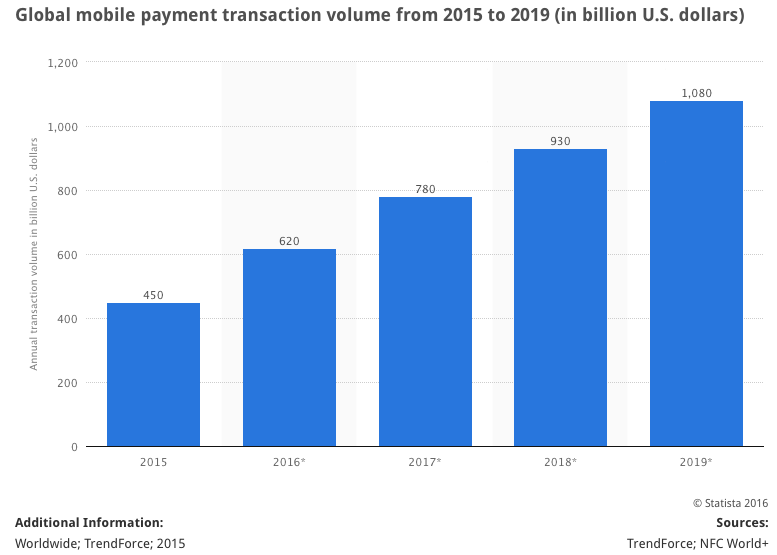

Спустя почти год после IPO котировки акций Paypal практически вернулись к уровню первичного размещения, хотя выручка и клиентская база компании увеличивается с ускорением, а глобальному рынку мобильных платежей предрекают рост почти 75% к 2019 году. Котировки не поддержал даже обратный выкуп акций, который компания проводила в 1-м квартале. Что же это — временные трудности или нечто большее?

Итак, в начале года PayPal объявил о buy back в объеме $2 млрд. В 1-м квартале в рамках данной программы уже было выкуплено 17 млн акций на сумму $590 млн (порядка 1,3% текущей капитализации компании). При этом сальдо по статье Long Term Debt по-прежнему на нуле.

В принципе, для котировок buy back выступает как фактор поддержки. Между тем удивляет, что компания это делает не за счет заемных, а за счет оборотных средств, тем самым сокращая свободный денежный поток. К примеру, Apple, пользуясь доступностью заемных ресурсов, проводит масштабные размещения долгосрочных облигаций и параллельно проводит обратный выкуп. Но даже не это главное. Обычно к buy-back прибегают компании, достигшие периода замедления в количественных параметрах роста, но желающие удержать капитализацию от чрезмерного падения. В противном случае, если компания продолжает активно развиваться, каждый доллар своего капитала она предпочитает инвестировать в развитие, разработки или поглощения. В такой ситуации компании «разбавляют» существующее количество акций и, пользуясь низкими ставками по кредитам, активно заимствуют, вкладывая эти средства с свое развитие. Это стратегия называется агрессивным завоеванием рынка, приблизительно так поступает, скажем, Tesla.

Индустрия электронных платежей, как было показано на графике в начале, только начинает развиваться, и в этой ситуации обратный выкуп акций PayPal выглядит несколько странно... Во всяком случае, если бы PayPal за счет зарезервированных под обратный выкуп $2 млрд приобрел одного из своих конкурентов, это выглядело бы полностью оправданным шагом. Отсутствие же подобных действий наверняка настораживает инвесторов, ведь у PayPal на примете есть неплохие активы для приобретения. Если же их не купить на данном этапе, компания в будущем рискует получить сильного конкурента. И первая компания в списке удачных идей для поглощения — это Stripe.

PayPal + Braintree (подконтрольная ему компания) установлены на 66,4% всех мировых коммерческих сайтов, использующих технологии онлайн-расчетов с покупателями. Следующей в рейтинге идет Stripe с долей 7%.

Источник: datanyze

Сервис приема платежей через пластиковые карты Stripe был основан в Сан-Франциско в 2011 году. В прошлом году компания получила финансирование в размере $5 млрд. Компания является стратегическим партером Visa Inc., в отличие от PayPal, который с ней конкурирует. Система, разработанная Stripe, «заточена» под программистов, не предлагает использование платежных агрегаторов и достаточно легко устанавливается на любой сайт. Это ключевой момент, так как в конечном итоге именно разработчик определяет, какая платежная система будет использоваться в проекте.

Stripe является авторизованным партнером платежных сервисов Alipay Alibaba, Android Pay и Apple Pay. Наличие последнего сервиса в списке выглядит серьезным фактором успеха для платежной компании. В Facebook, Twitter и Pinterest есть возможность покупать товары по рекламной ссылке, где основной платежной системой является Stripe. По данным самой компании, более 300 приложений используют Stripe, в то время как упомянутый Braintree работает лишь с 80.

Stripe явно позиционирует себя как конкурент PayРal и активизирует деятельность в тех сегментах бизнеса, где тот не присутствует. Например, как только PayPal принял решение отказаться от операций в Турции по причине проблем с местными регуляторными органами, Stripe предпринял активную экспансию на этом рынке. Приблизительно тем же путем компания идет и в Украине.

На примере Stripe я хочу показать, что PayPal не единственный активно развивающийся игрок на платежном рынке. Несмотря на раскрученный бренд компании скорее стоило бы использовать имеющиеся финансовые ресурсы для захвата рынка, нежели для поддержки собственной капитализации. В противном случае подобные действия свидетельствуют о наличии скрытых проблем в компании.

Текущий сравнительный анализ мультипликаторов PayPal указывает на незначительный потенциал роста его капитализации.

Технический анализ выявляет отсутствие сформировавшегося тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $36.97.

Итоговая рекомендация по акциям PayPal — «держать». Отмечу, что 27 июля компания отчитается за очередной квартал, по результатам которого можно будет больше сказать о соответствии ее темпов роста текущей капитализации.

Инвестировать в акции иностранных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Источник: http://investcafe.ru/blogs/22614/posts/69551