Золото — лучшее успокоительное для инвесторов

31 мар 18:37

Золото по своей природе является уникальным активом. Оно не приносит процентного дохода и едва ли кому-нибудь придет в голову использовать его в качестве платежного средства и фиксировать цену контракта в тройских унциях, а потом отправлять грузовик со слитками контрагенту. Тем не менее золото активно используется в качестве долгосрочного средства накопления и защитного актива, который имеет свойство дорожать, когда акции или цены реальных ресурсов (пшеница, нефть, газ) падают. При этом основным драйвером цены золота фактически выступает только спрос, и в этом смысле тенденции неоднозначны.

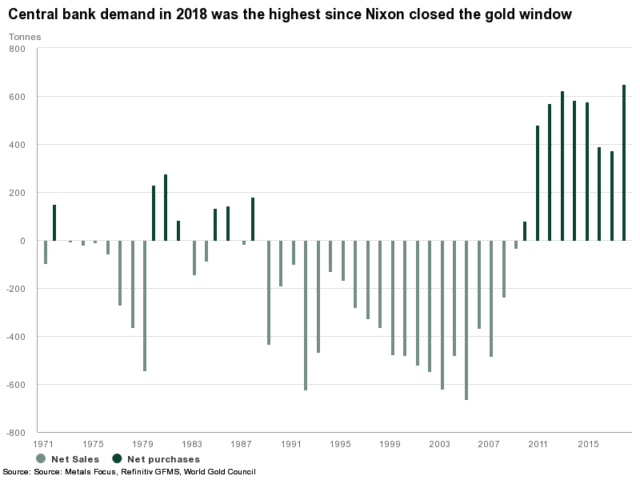

В 2018 году спрос мировых центральных банков на золото превысил 651 тонну, достигнув рекордного уровня с момента отмены Бреттон-Вудской системы в 1971 году. Примечательно, что центробанки являются нетто-покупателями золота начиная с 2010-го, хотя до этого на протяжении двадцати лет они ежегодно стабильно продавали золота больше, чем покупали.

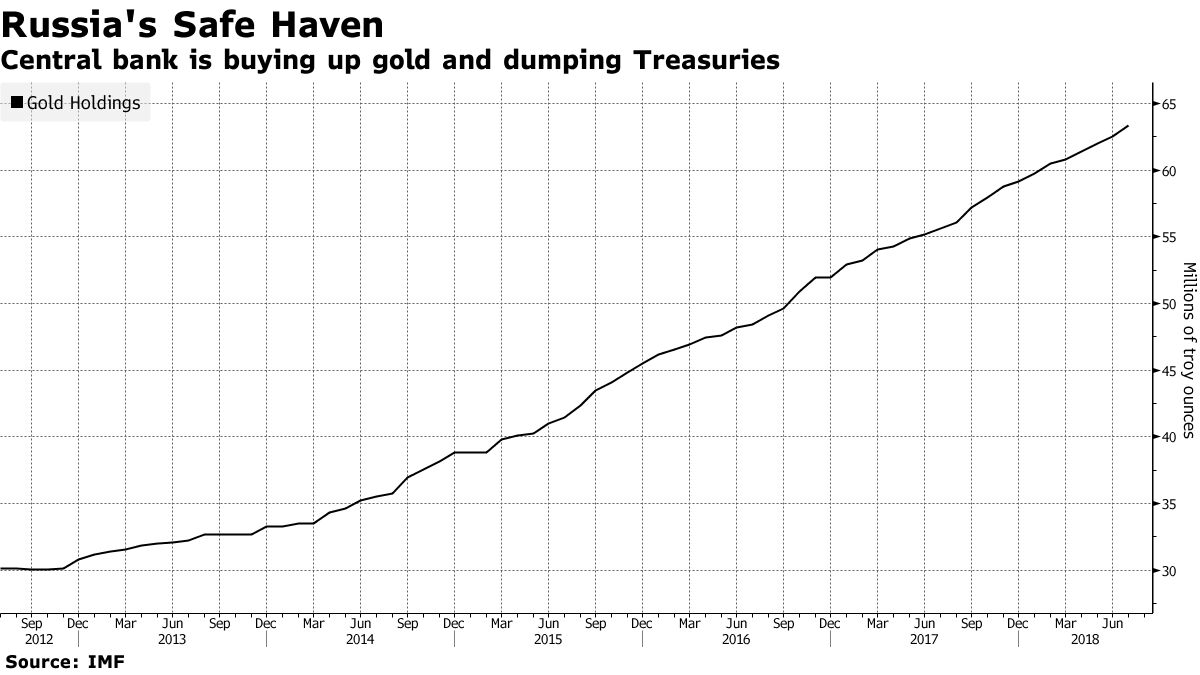

Кстати, среди ЦБ, наиболее активно покупающих золото, последнее десятилетие числится российский.

Также заслуживает внимание то, что, по данным исследования World Gold Council, 18% центральных банков планируют в дальнейшем увеличивать инвестиции в золото, и ни один не намерен сокращать свои длинные позиции.

Одни из основных мотивов повышенного спроса регуляторов на золото — это диверсификация резервов, а также статус защитного актива и универсального платежного средства.

Складывается впечатление, что регуляторы всего мира наращивают покупки золота, активно подготавливаясь к чему-то. И в принципе, понятно — к чему...

Ипотечный кризис 2008 года удалось остановить количественным смягчением и практическим обнулением ставок (в Японии они даже стали отрицательными). Прошло десять лет. Пожалуй, кроме США, ставки в развитых экономиках по-прежнему на нулевых уровнях, а новые раунды QE уже не дают былой отдачи ни экономике, ни фондовым рынкам. При этом внешний фон вызывает все больше опасений. Так деловая активность в США в марте снизилась с февральских 53 п. до 52,5 п., а в Германии с декабря прошлого года ее индекс держится ниже 50 п., что означает падение деловой активности. Эти красноречивые свидетельства замедления роста глобальной экономики повышают значимость спреда UST10-UST2, являющегося традиционным предвестником рецессии в экономике.

Итак, усиление неопределенности в отношении перспектив глобальной экономике пугает и заставляет инвесторов прибегать к базовым, можно сказать, инстинктивным приемам защиты своих капиталов — покупке золота. И в текущих условиях можно рассчитывать, что спрос на него будет возрастать, и не только со стороны центральных банков. Это не краткосрочный драйвер, а общая тенденция. На мой взгляд, в горизонте ближайших двух-трех лет, длинная позиция по золоту имеет шансы принести весьма приемлемую доходность.

Источник: http://investcafe.ru/blogs/22614/posts/83440