Шведская крона готова к реваншу

30 окт 18:06

В октябре курс шведской кроны по отношению к доллару опустился до многолетнего минимума, что делает ее чрезвычайно интересной для инвестиционного анализа.

Стоит начать с того, что долгое время крона в паре с долларом повторяла движение основной валютной пары. Но с 2016 года спред доходностей обеих валют стал увеличиваться и сейчас достиг исторического максимума. Создается впечатление, что уже долгое время экономика Швеции чувствует себя намного хуже, чем экономика еврозоны.

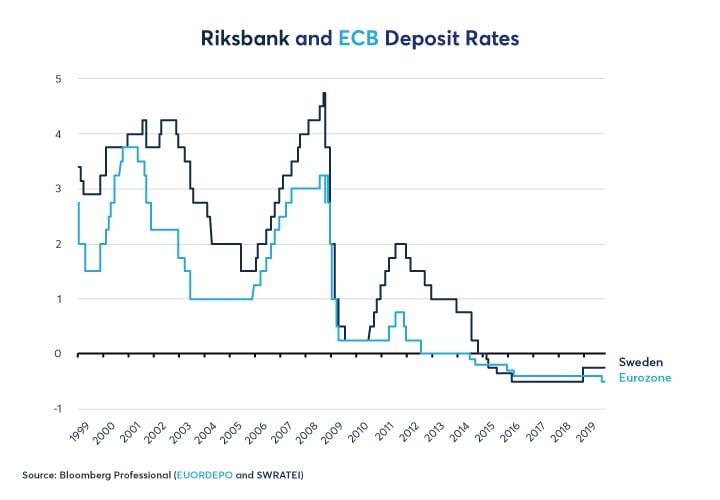

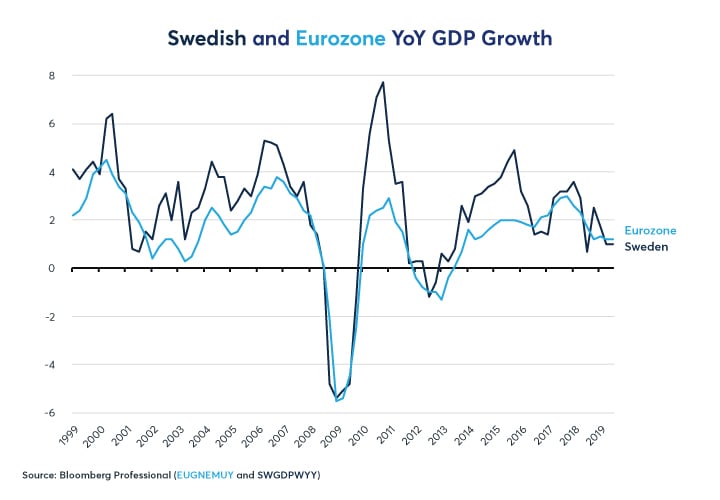

Монетарная политика в Швеции и еврозоне похожа. Депозитные ставки с 2015 года отрицательные, но это не особенно помогает экономическому росту. За третий квартал ВВП Швеции прибавил 1%, а экономика еврозоны увеличилась на 1,2%. На этом пункте мы остановимся подробнее.

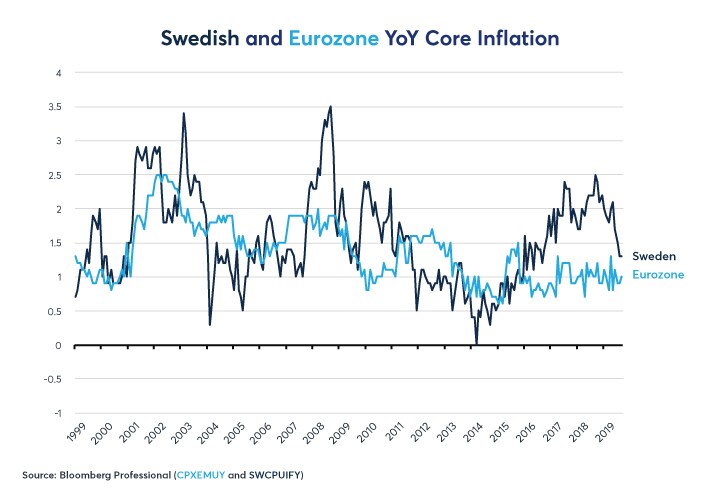

В начале 2010 годов инфляция в Швеции была ниже, чем в еврозоне, а с 2016 года начала опережать ее, в основном вследствие слабости кроны. В результате высокая инфляция в Швеции может вынудить Риксбанк нормализировать кредитно-денежную политику, вернув ключевую ставку ближе к нулю. Это приведет к сокращению денежного предложения и окажет серьезное давление на крону. Но даже не это самое настораживающее.

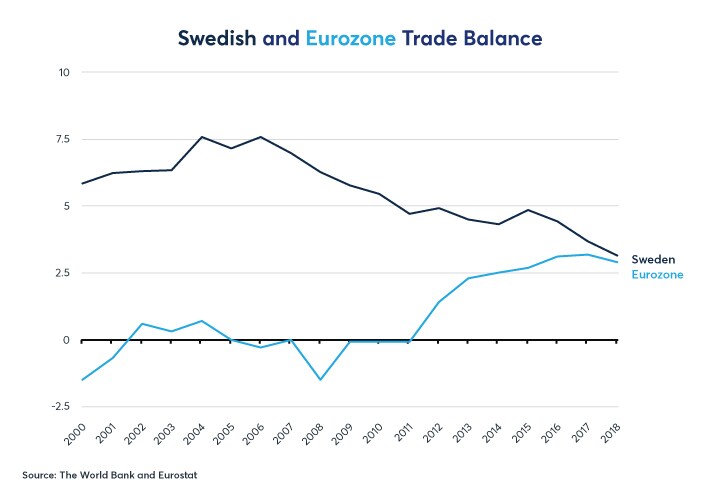

Тот факт, что шведская крона последние четыре года дешевела относительно доллара быстрее, чем евро, по идее должен был обеспечить Швеции конкурентное преимущество. Страна могла увеличить экспорт, ее торговый баланс был способен увеличиться. Но по факту с 2006 года профицит торгового баланса Швеции снизился с 7,5% до 3,5% от ВВП, в то время как аналогичный показатель еврозоны поднялся с нуля до 3%. Объяснением такой ситуации может быть лишь снижение конкурентоспособности экономики Швеции в целом. В этом и заключается главная причина ослабления кроны.

Но для тех, кто ждет укрепления кроны, есть и хорошие новости. Государственный долг Швеции по итогам прошлого года составил скромные по мировым меркам 38,8% ВВП, и это существенно ниже показателя еврозоны на уровне 85,1% ВВП. Для сравнения: в США государственный долг составляет 100% ВВП, а в Японии — 200%. Наличие у Швеции возможности наращивать свой внешний долг без риска для стабильности внутренней денежной системы позволяет стране прибегнуть к активным фискальным стимулам в виде снижения налогов или наращивания инфраструктурных расходов. Учитывая, что предстоящие в 2022 году парламентские выборы, эти меры наверняка очень скоро будут задействованы.

Sweden Government Debt to GDP

Euro Area Government Debt to GDP

Итак, на первый взгляд Швеция заслужила крону на многолетнем минимуме, но едва ли стоит пророчить стране финансовый коллапс. Благополучная ситуация с внутренним долгом вполне благополучна, и это дает правительству широкий инструментарий для стимулирования роста экономики. Я считаю, что сейчас опасно ставить на дальнейшее снижение пары SEK/USD, так как даже технически она уже выглядит заметно перепроданной. Кроме того, отсрочка выхода Великобритании из ЕС благотворно скажется на состоянии европейской экономики и поддержит крону. Считаю, что настал момент для открытия длинной позиции по SEK/USD с целью 10,6 в ближайшие два месяца.

Источник: http://investcafe.ru/blogs/23862/posts/85358