Рынок перейдет в режим ожидания

28 фев 10:54

Сессия 27 февраля на российских фондовых площадках завершилась снижением. Лучше рынка торговались бумаги финансового сектора, хуже выглядели акции потребительской и транспортной отраслей. Оборот был на 11% ниже среднего за последние 30 дней и составил 32 323 млн руб.

В лидеры роста вышли Полиметалл (+0,85%), Газпром (ао: +0,67%) и Татнефть (ао: +0,63%). Список аутсайдеров возглавили Х5 (-2,91%), Лента (-2,04%) и Юнипро (ао: -1,93%).

Сегодня ЕВРАЗ и Сбербанк отчитаются по МСФО за 2018 год. Русгидро опубликует отчетность по РСБУ за тот же период.

С 19 по 25 февраля индекс потребительских цен в России, по оценке Росстата, вырос на 0,1%, с начала февраля – на 0,4%, с начала года – на 1,4%.

Brent в рублях 27 февраля подорожала на 1,17%, до 4 362,53. Ставка по однодневным кредитам Mosprime повысилась на 7 б.п. и составила 7,78%. США вчера опубликовали законопроект об антироссийских санкциях (DASKA-2019). В целом он соответствовал ожиданиям, поэтому не оказал сильного влияния на рубль. 27 февраля Минфин разместил рекордную сумму ОФЗ в размере 57,6 млрд руб., что также указывает на отсутствие острой реакции на новый пакет ограничений. В целом рубль выглядит вполне стабильным, и вероятно продолжение его бокового движения около текущих уровней.

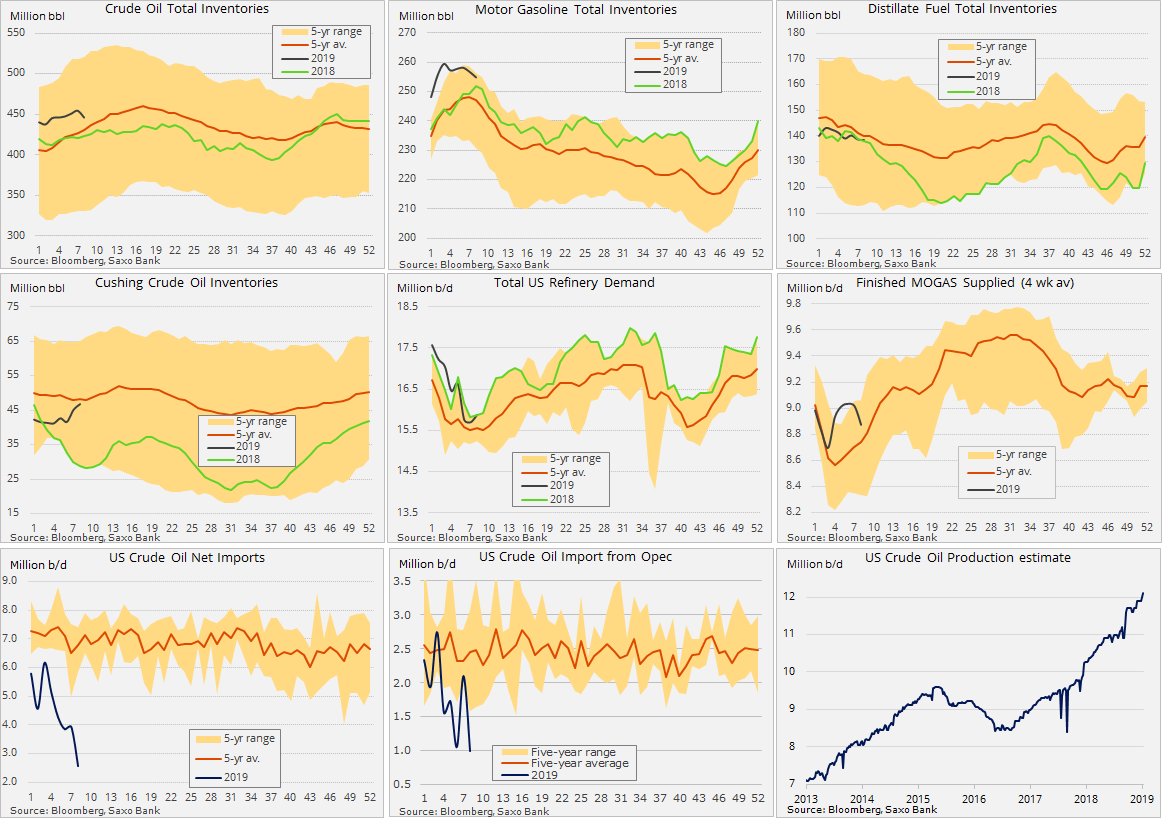

WTI накануне подорожала на 1,8%, до $56,97, Brent — на 1,04%, до $66,31. По данным EIA, запасы нефти в США за минувшую неделю сократились сразу на 8,647 млн баррелей, притом что API прогнозировало их снижение лишь на 4,2 млн. Запасы бензина упали на 1,906 млн баррелей. Недельный экспорт сырой нефти уменьшился с 3,607 до 3,359 млн баррелей в сутки. Ежесуточная добыча достигла нового исторического максимума 12,1 млн баррелей. Падение запасов в США придало позитивный импульс котировкам углеводородного сырья.

В ответ на недавний призыв Трампа к смягчению ограничений добычи странами ОПЕК глава картеля заявил, что и далее будет призывать участников к более строгому соблюдению договоренностей. Таким образом, есть все основания ожидать продолжения позитивной динамики цен на нефть.

Индекс делового климата еврозоны в феврале составил 0,69 п. (прогноз: 0,6 п. после 0,69 п. месяцем ранее). Ведущие фондовые площадки Европы вчера закрылись в минусе.

Германия сегодня опубликует индекс потребительских цен за февраль (прогноз: рост на 0,5% м/м и на 1,5% г/г) и данные по импортным ценам за январь (прогноз: рост на 0,2% м/м и на 1,3% г/г).

Важной статистики в Штатах не публиковалось. Торги 27 февраля на американских фондовых площадках прошли в умеренном минусе. На премаркете сегодня также позитива не наблюдается.

Сегодня Штаты опубликуют данные о числе заявок на пособие по безработице за неделю (прогноз: 220 тыс. после 216 тыс. неделей ранее) и пересмотренную оценку роста ВВП за четвертый квартал (прогноз: +2,3% кв/кв после +3,5% кварталом ранее).

Перед началом основной сессии на отечественной бирже фондовые индексы АТР демонстрируют положительную динамику.

Эскалация вооруженного конфликта между Индией и Пакистаном снижает аппетит к риску по всему миру, российские активы не исключение. Я ожидаю, что предстоящие торги на отечественной бирже пройдут в режиме консолидации.

Источник: http://investcafe.ru/blogs/23862/posts/82918