Русал может вытянуть рынок в плюс

20 дек 10:08

Сессия 19 декабря для российских фондовых индексов завершилась разнонаправленно. Химическая отрасль выглядела лучше рынка, а нефтегазовый сектор — хуже. Объем торгов был на 8% ниже среднего за последние 30 дней и составил 36 661 млн руб.

В лидеры роста вышли САФМАР (ао: +3,69%), X5 (+3,17%) и Полиметалл (+3,09%). Список аутсайдеров возглавили Русснефть (ао: -3,57%), МКБ (ао: -2,34%) и Татнефть (ап: -2,15%).

Сегодня Интер РАО, МРСК Северо-Запада, Роснефть, МТС, Новошип и КАМАЗ проведут заседания советов директоров. Мегафон отчитается по МСФО за третий квартал и девять месяцев.

С 11 по 17 декабря индекс потребительских цен, по оценке Росстата, вырос на 0,2%, с начала месяца — на 0,5%, с начала года — на 3,9% (для сравнения: за декабрь 2017-го показатель повысился на 0,4%, с начала года — 2,5%).

Минфин США решил исключить группу компаний En+, Русал и Евросибэнерго из санкционного списка.

Накануне Brent в рублях подорожала на 1,11%, до 3 809,47. Ставка по однодневным кредитам Mosprime снизилась на 6 б.п., до 7,98%. Из предложенных двухлетних ОФЗ на общую сумму 10 млрд руб. удалось разместить лишь 1,145 млрд, а из «десятилеток» на 5,131 млрд спрос предъявлен только на 2,276 млрд руб. Интерес к отечественному долговому рынку явно ухудшился, но, возможно, инвесторы предпочитают быть осторожнее в преддверии новогодних праздников, когда торговая активность традиционно снижается. Стоит отметить, что вчера рубль в моменте терял в паре с долларом более 1%, но отыграл значительную часть потерь. Вероятно, сегодня хорошие новости вокруг Русала позволят рублю укрепиться.

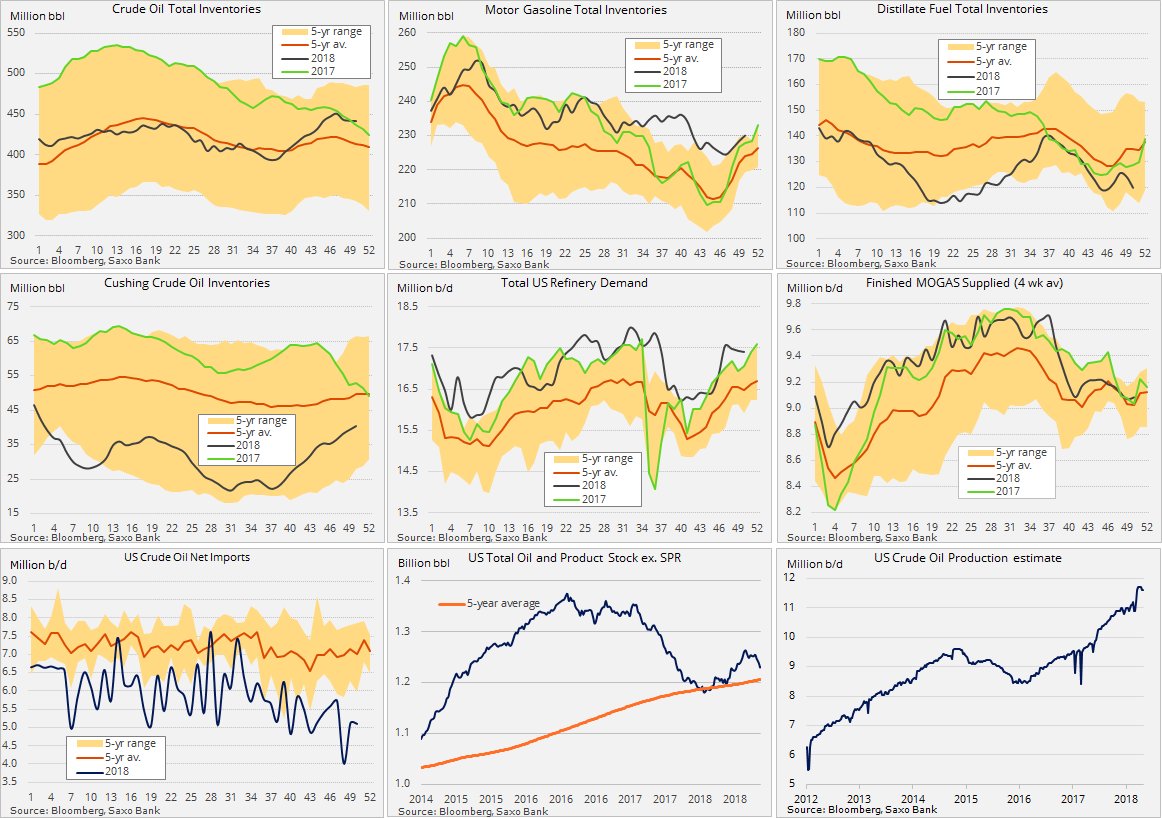

Вчера WTI подорожала на 3,25%, до $47,35, а Brent — на 0,84%, до $56,47. По данным EIA, запасы нефти в США за минувшую неделю снизились на 0,497 млн баррелей, притом что API прогнозировало их рост на 3,450 млн. Запасы бензина увеличились на 1,766 млн баррелей. Недельный экспорт сырой нефти вырос с 2,274 млн до 2,325 млн баррелей в сутки, а ежесуточная добыча осталась на уровне 11,6 млн баррелей. В целом статистика оказалась позитивной благодаря довольно неожиданному снижению запасов.

Перед началом основных торгов 20 декабря нефть без особых поводов вновь ушла в минус, сказывается предновогодняя волатильность.

Индекс потребительских цен Великобритании в ноябре вырос на 2,3% г/г и на 0,2% м/м, как и ожидалось, после 2,4% г/г и 0,1% м/м месяцем ранее. Индекс цен производителей Германии за ноябрь повысился на 3,3% г/г и на 0,1% м/м (прогноз: +3,2% г/г и -0,1% м/м после роста на 3,3% г/г и 0,3% м/м месяцем ранее). Торги 19 декабря на европейских биржах завершились умеренным ростом.

Сегодня Великобритания опубликует данные о динамике розничных продаж за ноябрь (прогноз: рост на 0,3% м/м и на 1,9% г/г).

Вчера ФРС ожидаемо повысила диапазон ставки до 2-2,25% и объявила о том, что будущем году поднимет ставку дважды, а не трижды. Также в сопроводительных комментариях регулятор указал на наличие глобальных рисков. В целом риторика ФРС стала более «голубиной». Но это не помогло рынкам Штатов развернуться вверх. Причиной этого стали взаимные обвинения Китая и США об ответственности в текущем торговом кризисе в рамках ВТО. Стало очевидно, что стороны далеки от принятия компромиссного решения. На премаркете фондовые индексы США снижаются.

Перед началом основных торгов на российской бирже фондовые площадки АТР демонстрируют уверенно негативную динамику.

В целом внешний фон перед началом российской сессии 20 декабря неблагоприятен. Но позитивные новости относительно вывода Русал из-под американских санкций могут помочь преодолеть этот негатив.

Источник: http://investcafe.ru/blogs/23862/posts/82292