Рубль и нефть вновь следуют общим курсом

16 фев 16:43

Цены на нефть и действия Минфин на валютном рынке будут главными врагами дальнейшего укрепления рубля в горизонте текущего года.

С начала февраля 60-дневная скользящая корреляция между парой USD/RUB и нефтью марки Brent держится на уровне 90%, что означает почти функциональную зависимость между курсом рубля и ценой нефти. Нечто подобное наблюдалось в первой половине 2016 года. С учетом этого сейчас прогнозирование курса рубля в большей степени сводится к прогнозированию стоимости нефти. Но есть некоторые оговорки.

Рассматривая зависимость между котировками нефти и пары USD/RUB за последние пять лет, следует отметить, что характер этой зависимости в 2018 году изменился: условная линия регрессии стала менее крутой.

И если оценивать указанную зависимость только за последние 80 дней, в течение которых корреляция между рублем и нефтью стала усиливаться, то обнаружим, что текущий курс рубля уже переукрепился относительно цены нефти. И даже если Brent вновь вернется к уровню +$70, сбалансированная цена рубля не будет превышать текущего уровня.

Если говорить о перспективах рубля на текущий год, предполагая при этом, что его зависимость от нефти будет сохраняться, нужно иметь прогноз цены на нефть к концу рассматриваемого периода. На мой взгляд, лучшего источника, чем рынок фьючерсов, не найти, а на нем 15 февраля в 15:50 мск заключались контракты по поставке нефти Brent в декабре 2018 по ~$60 за баррель. Исходя из вышеприведенной модели это означает курс USD/RUB по ~60 руб.

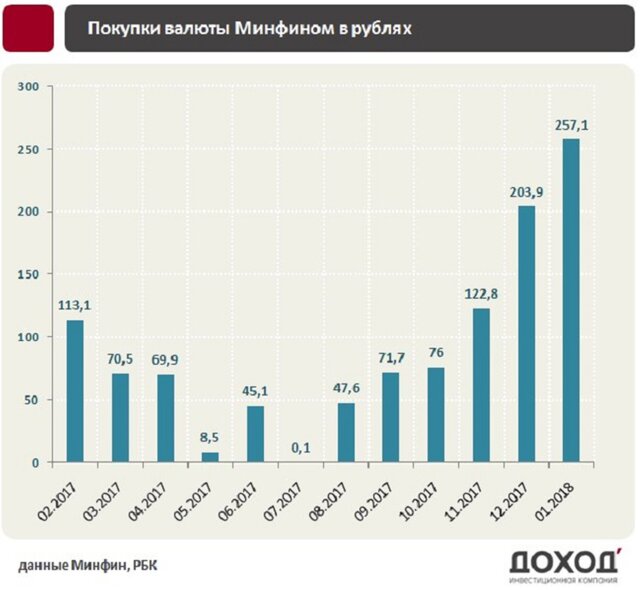

С февраля 2017 года Минфин покупает валюту на сверхдоходы от нефти. И, хотя среднемесячный объем покупок был относительно невелик (~75 млрд руб.), вначале казалось, что накопленный эффект от этих действий приведет к постепенному и неизбежному снижению стоимости рубля. По факту же за 2017 год рубль укрепился относительно доллара на 7%.

Источник: vestifinance.ru.

Причиной такой завидной стабильности рубля оказался, как ни странно, сам Минфин, который, одной рукой покупал валюту, а другой — продавал ее из средств Резервного фонда для покрытия дефицита бюджета. В результате за год Минфин продал на $2 млрд больше, чем купил, фактически поддержав курс рубля. Но уже 10 января средства в Резервном фонде иссякли, и он завершил свое существование.

С нового года Минфин покупает валюту по новой формуле, которая учитывает фактический, а не запланированный в бюджете курс рубля, что потенциально ведет к повышению объемов интервенций при прочих равных условиях. Таким образом, объемы приобретения доллара увеличатся, а продавать валюту ведомство не будет. В таких условиях накопленный негативный эффект для рубля имеет все шансы реализоваться.

Последние два месяца Минфин фиксирует почти ажиотажный спрос на своих аукционах ОФЗ. Причем, после того как США фактически отказались вводить санкции в отношении операций с госдолгом России, эта ситуация закрепилась. В текущем году ожидается, что ФРС поднимет ставку три раза, доведя ее до 2,25%, а ЦБ РФ снизит ставку до целевых 6,5%. Сужение спреда между ставками сделает менее привлекательным российский долг, что означает снижение спроса на российскую валюту со стороны иностранных инвесторов. И это еще один негативный фактор для рубля.

Подытоживая вышесказанное, я считаю, что в горизонте текущего года не стоит слишком переоценивать рубль. Вполне вероятно, что январский минимум пары USD/RUB станет годовым, а к концу 2018-го она будет торговаться на уровне 60 руб.

Источник: http://investcafe.ru/blogs/23862/posts/79019