Комментарий управляющего активами: Рост волатильности только начался

3 сен 18:52

В прошедший понедельник произошел "долгожданный" обвал на рынках акций. Собственно, движение фондовых индексов и котировок сырья определяло картину происходящего. После того, как в выходные не было сделано ничего для поддержки фондового рынка Китая (а ждали снижения ставок резервирования), в понедельник китайские биржи открылись снижением 3-5% и в течение дня продолжили движение вниз.

На фоне падения в предшествующие дни, новая волна усилила и снижение котировок нефти. В итоге негатив прокатился по всем рынкам с востока на запад и уже к открытию торгов в США фьючерс на S&P500 оказался на планке (-5%, 1870п.), нефть упала до $42,5 за баррель Brent, пара рубль/доллар выросла до 71 рубля.

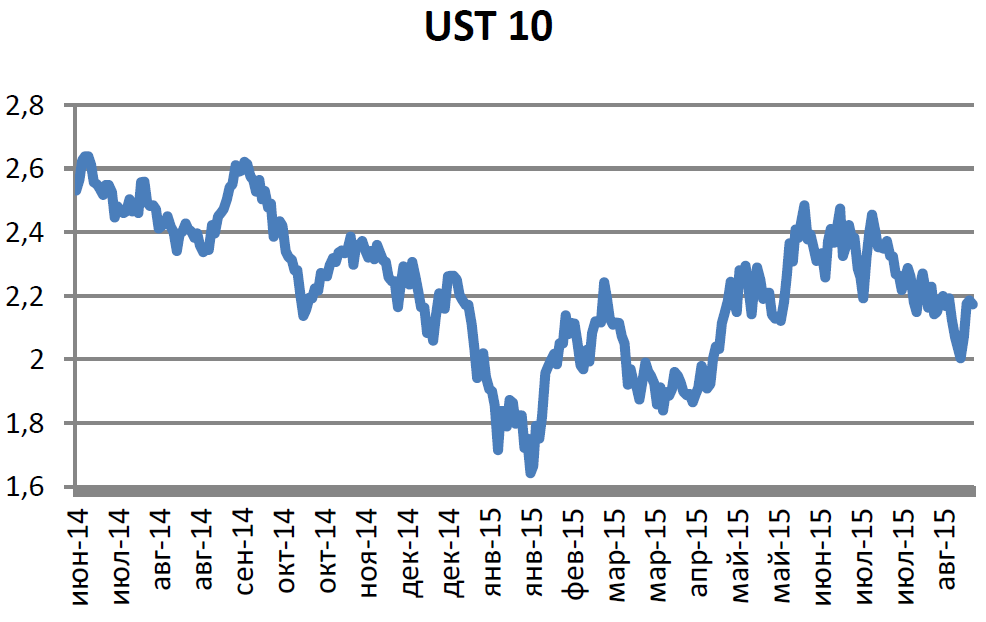

Распродаже подвергся сектор еврооблигаций HYEM (см. Bloomberg HY Index). Бегство от риска выразилось в резком снижении доходностей UST. 10-летние UST достигали доходности 2% в понедельник, хотя впоследствии, по выходу информации о ликвидации позиций в них Китаем для поддержки юаня, она вернулась на уровень 2,2%.

Российские еврооблигации хотя и испытали снижение, но в существенно меньших масштабах.

Примечательно, что на ряду с длинными выпусками, относительно сильно (в пределах 1,5%) в прошедшие дни росла доходность еврооблигаций качественных банковских эмитентов с погашением в 2017году: Банк Москвы, ВЭБ, РСХБ. Мы покупали выпуски Газпромнефти-22, БанкаМосквы-17 и РСХБ-17 в наши портфели и некоторые из позиций закрыли с прибылью уже через 3 дня.

На наш взгляд, рост волатильности на рынках активов только начался. А это значит, что ближайшие месяцы будут чреваты непривычно широкими движениями котировок и рисками потерь. Тем более это касается рынков еврооблигаций, так как эти рынки по своей природе дилерские и легко теряющие ликвидность в периоды паник.

Фундаментально, несмотря на резкий рост активов в конце прошедшей недели, негативные факторы, влияющие на развивающиеся рынки, остаются. Рост цен на сырье в последние дни пока не способен кардинально изменить ситуацию с рентабельностью компаний на этих рынках. В условиях снижения спроса будет снижаться и кредитное качество не циклических компаний.

В секторе зарубежных еврооблигаций мы смещаем фокус внимания на выпуски качественных нециклических эмитентов США, ориентированных на импорт. Также, мы по-прежнему инвестируем в идею роста котировок европейского корпоративного и суверенного долга в рамках QE через соответствующие ETF. В настоящее время недооцененные истории можно начинать искать среди китайских квази государственных эмитентов. Среди российских еврооблигаций мы отдаем предпочтение эмитентам нефтяного сектора и госбанкам со сроками погашения до двух лет.

BCS Asset Management Fixed Income Department Team