Италия действует евро на нервы

25 окт 20:41

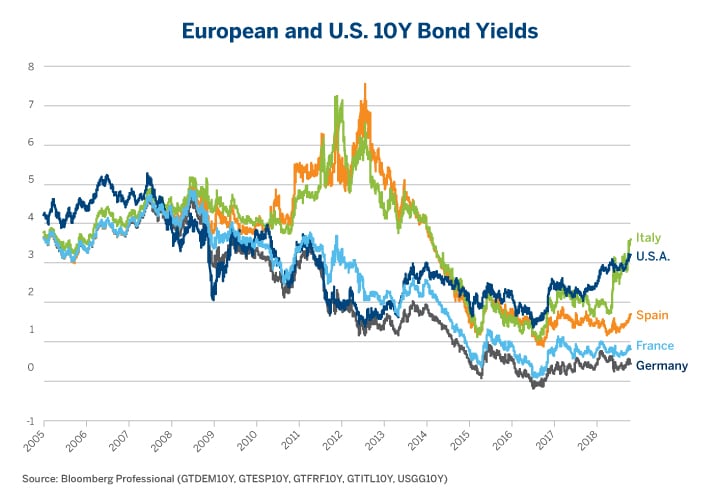

На фоне бюджетных проблем Италии, грозящих перерасти в долговой кризис, годовая доходность десятилетних итальянских гособлигаций подбирается к 4%, оставив далеко позади бонды Испании, Франции, Германии и даже США. Пока евро сдержанно реагирует на происходящее, но ситуация явно неоднозначная.

Правительство Италии согласовало на 2019 год очень спорный бюджет, предполагающий большие социальные расходы. Это неминуемо приведет к раздуванию внешнего долга страны сверх разрешенного в еврозоне уровня. Месяц переговоров между Брюсселем и Римом не дал результатов, и уже появились открытые призывы отклонить представленный бюджетный документ. Расшатывание ситуации происходит на фоне проблем с процедурой Brexit, которые только усугубляют проблемы в Европе.

Нечто подобное в истории Италии наблюдалось в 2012 году, но тогда ЕЦБ удалось урегулировать ситуацию. Напомню, что шесть лет назад пришедший на пост главы европейского регулятора Марио Драги заверил, что не допустит дефолта Италии. Затем ставки ЕЦБ были опущены до нуля и началась активная фаза QE, в результате которой была куплена почти треть всего внешнего долга государств, входящих в евроальянс, за исключением Греции. Но история, по-видимому, на этом не закончилась.

Правда в том, что экономика Италии не избавилась от проблем, которые привели к долговому кризису 2012 года. ВВП Италии растет всего на 1,2% в год — почти в два раза медленнее, чем по еврозоне в целом (+2,1%). Безработица находится на уровне 9,7%, и это один из самых высоких показателей по странам альянса. Опережающие индикаторы деловой активности в промышленности и сфере услуг колеблются возле 50 б.п., что фактически свидетельствует о стагнации. А государственный долг последние четыре года не опускается ниже 130% ВВП. Но при этом популистская коалиция Лиги Севера и Движения пяти звезд настаивают на немедленном снижении налогов и увеличении расходов на социальное обеспечение. Эти пункты были ключевыми в их избирательных программах, и, чтобы иметь шансы переизбраться в правительство, лидеры движений будут добиваться принятия соответствующих законов.

Вся сложность и опасность ситуации в том, что в этот раз Италия, похоже, не может рассчитывать на помощь ЕЦБ. В 2015-2017 годах программа QE предполагала ежемесячную покупку долга в сумме 60-80 млрд евро в месяц. В текущем году ежемесячный объем таких сделок сократился до 30 млрд евро, а в нынешнем квартале будет урезан вдвое, до 15 млрд. Причем регулятор покупает долг всех европейских стран пропорционально их размеру и не может сосредоточиться на одной Италии.

Интересно отметить, что динамика доходности долговых бумаг Италии с момента своего первого всплеска в марте стала достаточно сильно коррелировать с курсом EUR/USD. Причем октябрьский рост доходности итальянских гособлигаций пока не обернулся пропорциональным снижением пары EUR/USD. На мой взгляд, это указывает на запоздалую реакцию рынка и создает возможность для хорошего входа в короткие позиции по основной валютной паре. Я ожидаю, что к декабрю EUR/USD вполне может достигнуть отметки 1,12.

Источник: http://investcafe.ru/blogs/23862/posts/81683