Facebook открыл окно возможностей

15 апр 18:49

Акции Facebook, торговавшиеся в феврале на историческом пике по $193, упали до $160 под влиянием скандала с утечкой миллионов персональных данных пользователей. Я считаю, что сейчас наступила хорошая возможность для покупки.

Вся история началась после статьи в The New York Times, раскрывшей факт незаконного получения данных о 50 миллионах аккаутнов Facebook аналитической компанией Cambridge Analytica, которая сотрудничала с Дональдом Трампом во время избирательной кампании. В результате генеральный прокурор штата Массачусетс инициировал расследование в отношении Facebook и Cambridge Analytica. Обвинения касаются прежде всего Cambridge Analytica, а претензии к Facebook основаны на том, что его алгоритмы и процедуры сделали возможной утечку данных. Важно отметить, что менеджмент Facebook с самого начала конфликта выразил готовность сотрудничать с властями. На прошлой неделе Марк Цукерберг в течение 10 часов давал показания по этому инциденту в Конгрессе США. И, судя по реакции рынка: акции компании до слушаний прибавили 4,5%, а после не показали снижения — глава компании выдержал испытания. Думаю, что этот конфликт даже пойдет на пользу соцсети, поскольку она станет более безопасным и открытым.

Теперь давайте оценим привлекательность текущего ценового уровня Facebook.

В первую очередь предлагаю обратить внимание на динамику акций Facebook на логарифмическом графике и выяснить, насколько текущая цена отклонилась от долгосрочного тренда.

Текущая цена Facebook отклоняется от уровня тренда более чем на 24%, что превышает границы стандартного отклонения. Это означает, что котировки акций Facebook существенно отклонилась от тренда в меньшую сторону.

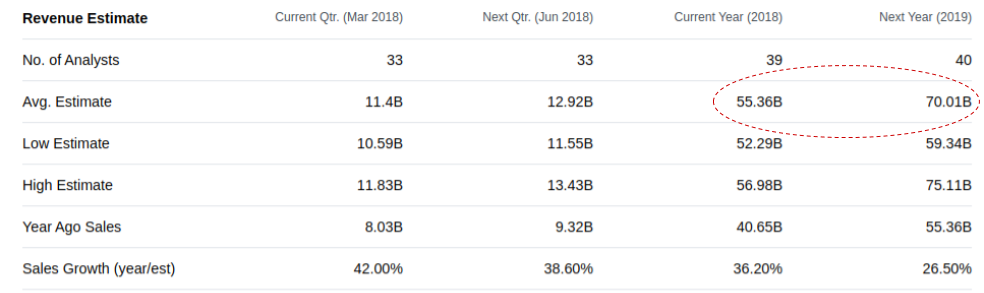

Хайп по поводу утечки данных пользователей Facebook не особенно повлиял на ожидания аналитиков относительно его будущих финансовых результатов.

Консенсус-прогноз выручки Facebook на 2018-2019 год, полученный в феврале не слишком отличается от от текущего.

Выручка Facebook за последний год почти удвоилась, а значит Facebook по-прежнему относится к компаниям роста, для капитализации которых решающую роль играет динамика продаж. Мультипликаторы, основанные на показателях выручки, значат для инвесторов Facebook больше, чем те, которые основываются на параметрах прибыли. Теперь сравним мультипликаторы компании.

Сравнение Facebook с широкой выборкой американских компаний по мультипликаторам P/S и P/E, рассчитанным на основе прогнозных показателей выручки и прибыли, скорректированных на ожидаемые темпы роста этих параметров, указывает на потенциал роста 70% на основе мультипликатора P/S — ключевого для Facebook.

В феврале я представил DCF-модель справедливой цены Facebook, которая также показала 70%-й потенциал роста. Учитывая, что ожидания аналитиков относительно будущей выручки компании изменились несущественно, я не вижу причин считать эту модель утратившей актуальность.

Итак, я считаю, что текущую просадку акций Facebook следует использовать для открытия долгосрочных длинных позиций.

Источник: http://investcafe.ru/blogs/22614/posts/79642