Доллару угрожает «медвежий» капкан

19 окт 15:42

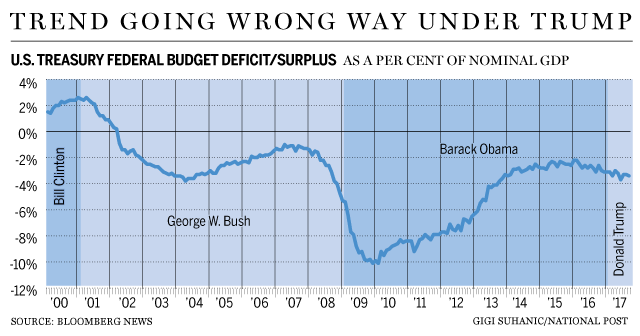

Охватывая историю четырех последних рецессий в США, можно выделить характерную зависимость между уровнем безработицы и относительным размером дефицита бюджета. В периоды низкой безработицы дефицит бюджета снижается и даже иногда переходит в профицит, а по мере ее роста — увеличивается. Это вполне объяснимо, ведь в периоды, когда экономика находится на пике, правительство ужесточает фискальную политику, а ФРС повышает ставки. В свою очередь, чтобы преодолеть рецессию, как правило, в первую очередь снижают налоги, запускают инфраструктурные проекты и смягчают монетарную политику.

Доллар находится в прямой корреляции с дефицитом бюджета: обычно он укрепляется, когда дефицит снижается, и дешевеет, когда дефицит растет.

С 2016 года и по сегодняшний день безработица в США сократилась с 4,9% до 3,7%, а дефицит бюджета увеличился с 2,2% до 4,5% ВВП, что абсолютно не согласуется с выявленной закономерностью. Причина этого — вектор деятельности администрации нынешнего президента. Если Барак Обама занимался сокращением дефицита бюджета, то Дональд Трамп делает наоборот. Он реализовал налоговую реформу, дерегулировал банковский и инвестиционный сектора и выделил более $1 млрд на инфраструктурные проекты. В результате экономика получила импульс для дальнейшего развития, а безработица пошла вниз, но дефицит бюджета повышается.

Как я уже отметила, в долгосрочном периоде стоимость доллара на международном финансовом рынке зависит от дефицита бюджета в США. При этом за последние семь рецессий дефицит американского бюджета в среднем вырастал на 4% от ВВП. И если сейчас он уже составляет 4,5% от ВВП, то где он окажется в результате нового экономического спада? На уровне 8% или, может, 10% от ВВП? А насколько просядет индекс доллара? Ниже 80 или 70 пунктов?

| Budget Surplus/(Deficit) Before and After Recessions | |||

|---|---|---|---|

| Employment Recession | Before | After | Change |

| 1957-58 | 0.9% | -2.4% | -3.3% |

| 1960-61 | 0.1% | -1.2% | -1.3% |

| 1969-70 | 0.3% | -2.0% | -2.3% |

| 1974-75 | -0.4% | -3.9% | -3.5% |

| 1979-82 | -1.5% | -5.7% | -4.2% |

| 1989-92 | -2.6% | -5.0% | -2.4% |

| 2001-03 | 2.4% | -3.0% | -5.4% |

| 2007-09 | -1.0% | -10.2% | -9.2% |

| Average | -0.2% | -4.2% | -4.0% |

Источник: CME Group.

В краткосрочной перспективе доллар всегда привязан к инвестиционным потокам. Пока биржа США сохраняет привлекательность по сравнению с рынками Европы и Китая, доллар пользуется большим спросом и потому он относительно дорог. Если же ФРС чересчур ужесточит монетарную политику, что приведет к рецессии уже в 2019-м или 2020 году. В этом случае правительству США придется заниматься фискальным стимулированием экономики, а ФРС начнет снижать ставку. Эти меры раздуют и без того большой дефицит бюджета и обвалят доллар. Советую иметь эту перспективу в виду тем, кто ставит на долгосрочный рост гринбека.

Источник: http://investcafe.ru/blogs/23862/posts/81611