DCF-оценка Facebook: направление — север

27 фев 19:22

На прошлой неделе путем анализа мультипликаторов я показал, что потенциал роста цены Facebook повысился после завершения очередного налогового периода. На этот раз предлагаю доказать это положение посредством DCF-модели.

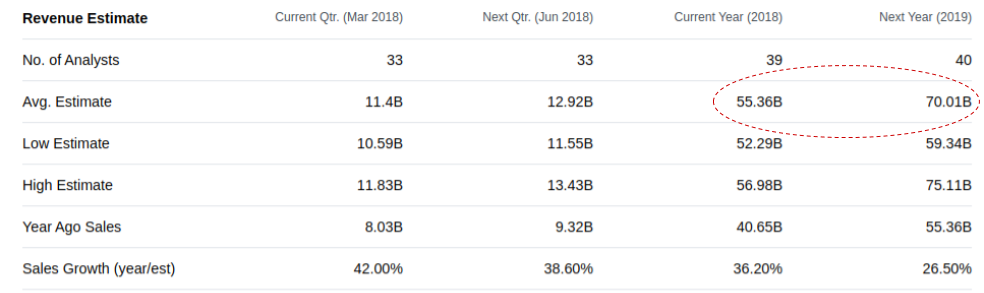

Результаты Facebook в 2017 году заставили аналитиков оптимистичней смотреть на будущее компании. В декабре, до публикации квартальной отчетности, консенсус предполагал, что выручка соцести в 2018-м составит $53,5 млрд.

Однако после выхода отчетности среднерыночные ожидания по выручке за текущий год составляют $55,35 млрд, что означает ее рост на 36% г/г.

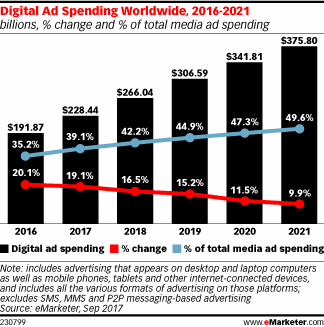

Глобальные прогнозы перспектив сегмента цифровой рекламы также улучшились. В сентябре 2016-го eMarketer прогнозировал его рост с $194,6 млрд до $335,5 млрд в 2020-м.

Однако сейчас ожидается, что к 2020-му глобальные расходы на цифровую рекламу достигнут $341,81 млрд и перевалят за $375 млрд в 2021-м, демонстрируя CAGR в районе 10%.

Основываясь на приведенных прогнозах, я пересмотрел свои долгосрочные ожидания по выручке Facebook и полагаю, что в ближайшие десять лет годовые валовые доходы компании превысят $160 млрд, показав CAGR 14,7% относительно 2017 года. Таким образом, я допускаю, что в ближайшие десять лет CAGR выручки Facebook лишь на 500 б.п. превысит аналогичный показатель глобального рынка цифровой рекламы. Если вспомнить, что последние пять лет соцсеть опережала рынок по росту выручки по меньшей мере в два раза, мой прогноз выглядит вполне реалистичным.

Источник: http://investcafe.ru/blogs/22614/posts/79171