DCF-модель Facebook удивила

16 сен 12:26

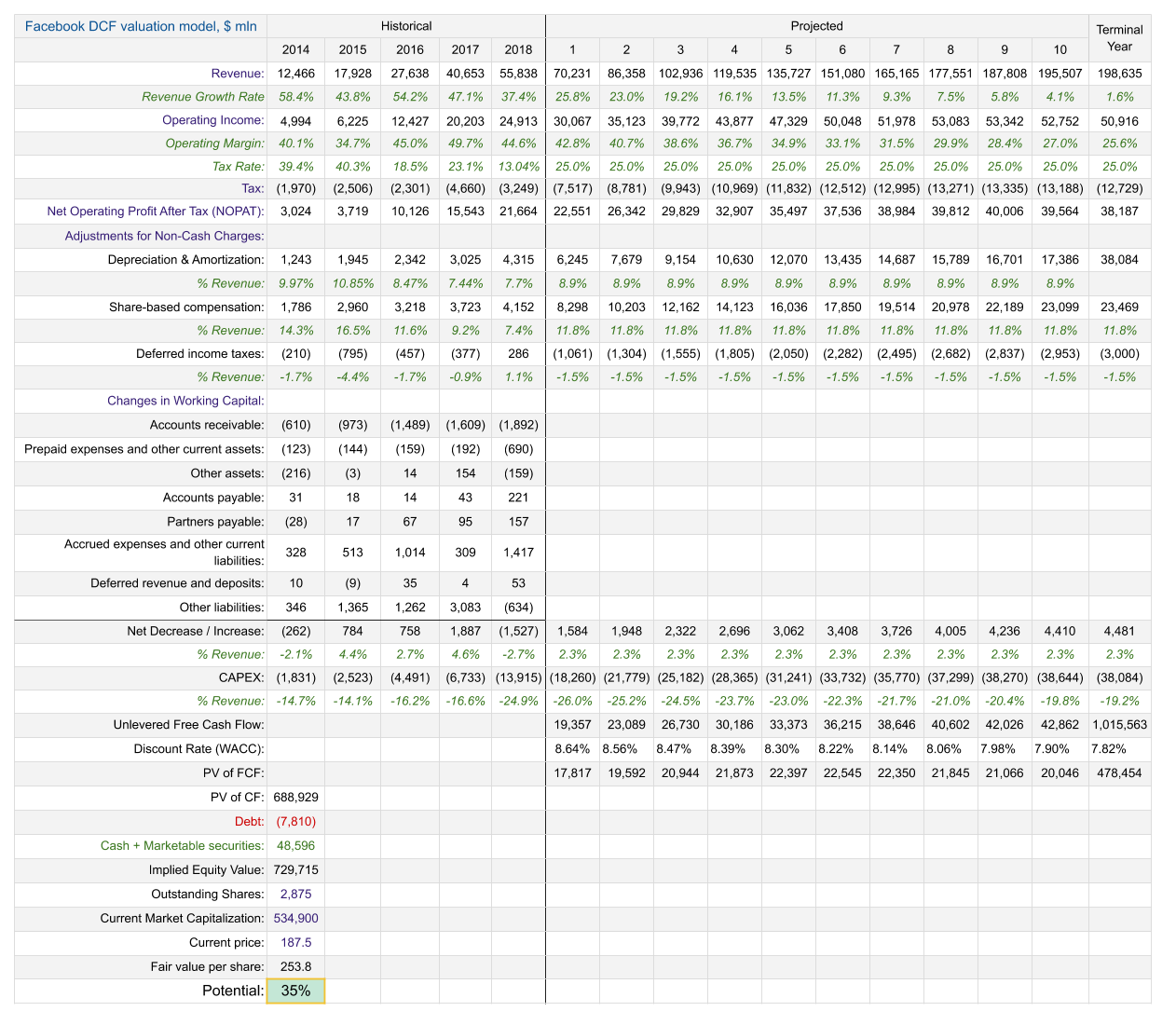

Интересные результаты прогноза фундаментально сбалансированной цены Facebook дала его обновленная DCF-модель.

DCF-моделирование строится главным образом на прогнозе выручки компании, поэтому этот пункт наиболее важен. Однако вместо того, чтобы строить субъективные прогнозы будущего роста доходов, я исходил из средних ожиданий аналитиков, согласно которым CAGR выручки Facebook в ближайшие десять лет составит порядка 13%. Иными словами, я основывался на будущем, которое в данный момент рынок считает наиболее вероятным для компании.

Расчет WACC для Facebook немного осложнился тем, что в последнем квартале у компании появился долг в размере $7,810 млрд.

| WACC calculation ($ mln) | |||

| Risk-free Rate of Return: | 1.60% | ||

| Expected market return: | 7.56% | ||

| 1 year Beta: | 1.2 | ||

| CAPM: | 8.75% | ||

| Market Value of Equity: | 534,900 | ||

| Market Value of Debt: | 7,810 | ||

| Total market value of equity & debt: | 542,710 | ||

| Equity: | 99% | ||

| Debt: | 1.44% | ||

| Tax Rate: | 25% | ||

| Cost of Debt: | 0.02% | ||

| Cost of Equity: | 8.63% | ||

| WACC: | 8.64% | ||

Среди прочих допущений, которые были сделаны при построении модели, ключевые следующие.

- Я ожидаю, что в ближайшие десять лет операционная рентабельность Facebook снизится с текущих колоссальных 45% до более приемлемых 25% из-за роста конкуренции на рынке цифровой рекламы. Именно этот уровень можно считать средним исходя из показателя Alphabet.

- Относительные размеры CAPEX снизятся с текущих 26% от выручки, до 20%, что все равно будет выше среднего по отрасли.

- Ставка налога останется на среднемировом уровне 25%.

- Сейчас у Facebook относительно высокий коэффициент Beta. Я считаю, что в будущем этот показатель снизится до среднего уровня для отрасли, что приведет к снижению WACC.

Итак, модель указала на относительно существенный потенциал роста в размере 35%, что превышает допустимую погрешность при расчете.

А теперь я хочу напомнить о том, на что я указывал в прошлом посте по Facebook. А именно на нетипичную логарифмическую зависимость между капитализацией компании и абсолютным размером ее выручки. Это говорит о том, что последний год рост финансовых результатов Facebook не сопровождается повышением ее стоимости на рынке, а это довольно странно.

Итак, мы имеем Facebook, который, судя по DCF-оценке, недооценен на 35%. Кроме того, по мере увеличения абсолютных размеров выручки капитализация компании фактически стоит на месте. На мой взгляд, эта та цена, которую компания платит за скандал с Cambridge Analytica в прошлом году и опасения инвесторов, что правительство начнет регулировать деятельности социальных сетей. С другой стороны, это пружина, которая сдерживает рост Facebook, хотя фундаментально она уже прилично недооценена. Чем больше этот процесс будет длиться, тем быстрее и выше затем отскочит ее цена.

Итак, я считаю, что держать короткую позицию по Facebook явно не стоит. Компания недооценена, и в долгосрочной перспективе, по мере того как история с Cambridge Analytica начнет забываться, будет вполне способна подорожать на 30%.

Источник: http://investcafe.ru/blogs/22614/posts/84979