Давление на доллар усиливается

9 янв 17:58

С интересных сюрпризов, которые не порадуют тех, кто держит длинную позицию по доллару, начался 2019 год.

Судя по фьючерсам, вероятность того, что в текущем году ФРС не поднимет учетную ставку составляет 63,8%, хотя еще месяц назад не превышала 38%. При этом вероятность снижения учетной ставки возросла с 12,7% до 20,18%. Эта динамика вызывает особенное удивление, поскольку, судя по стенограмме последнего заседания ФРС в 2019-м планирует провести два раунда ужесточения денежно-кредитной политики. То есть за последний месяц инвесторы настолько испугались, что перестали считать базовым сценарием курс ФРС на рестрикцию.

Почву для этих страхов создали сразу несколько факторов.

Во-первых, в конце минувшего года Дональд Трамп неоднократно обсуждал вероятность досрочного прекращения полномочий действующего главы ФРС меньше чем через год после его назначения. Причина недовольства главы Белого дома Джеромом Пауэллом в том, что он продолжает повышать учетную ставку в соответствии с траекторией, определенной Джанет Йеллен. Это значит, что в действительности ситуация в экономике США далека от стабильной, если после осенне-зимней коррекции американского фондового рынка ФРС повышает ставку и тут же подвергается критике со стороны президента. Если бы все было действительно хорошо и действительно находилось под контролем, этот факт просто остался бы незамеченным.

Во-вторых, стоит серьезно отнестись к тому, что уже очень скоро уровень безработицы в США отойдет от своего исторического минимума. Дело в том, что существует временной лаг между динамикой учетной ставки и состоянием рынка труда США (его очень хорошо видно на графике внизу). В 2017-2018 годах ФРС повышала ставку, но безработица в Штатах снижалась. Очевидно, что этот процесс подошел к своему разумному пределу. Удорожание кредитов оказывает влияние на рынок труда, и наиболее разумно ожидать, что в наступившем году безработица начнет повышаться. Кстати, текущий шатдаун — это один из драйверов ее роста. Если этот сценарий реализуется, регулятор может пересмотреть свои планы относительно темпов ужесточения монетарной политики, так как состояние рынка труда ФРС мониторит особенно тщательно.

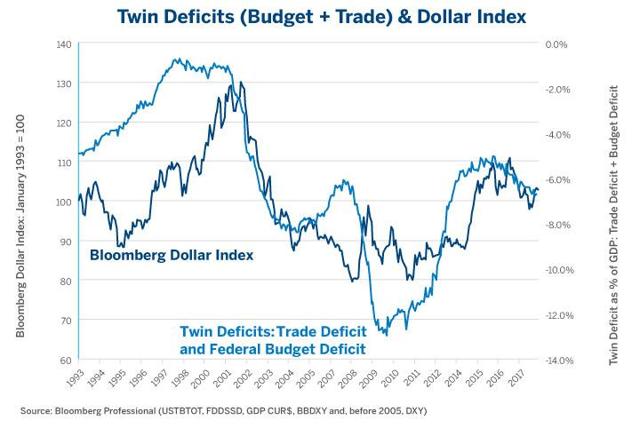

По факту мы имеем ситуацию, в которой действительно сложно ожидать ужесточения монетарной политики США в 2019 году. Это значит, что доллар лишается весомого позитивного драйвера, который двигал его последний год. И одновременно возрастает сила влияния другого драйвера стоимости гринбека — дефицита бюджета США.

Из поста в пост, посвященного доллару, я не устаю напоминать, что существует стабильная долгосрочная зависимость между дефицитом бюджета США и относительной стоимостью их валюты на мировом рынке. В прошлом году республиканцы уже провели налоговую реформу и согласовали дополнительные инфраструктурные расходы в размере $1,3 трлн. Положительная сторона этих мер уже отыграна рынком, а теперь постепенно приближается время проявления обратного эффекта, то есть увеличение дефицита бюджета, которое ведет к снижению стоимости доллара.

Итак, все указывает на то, что баланс движущих факторов постепенно смещается в «медвежью» сторону. Я рекомендую держать короткие позиции по индексу доллара с ближайшей целью 94 п.

Источник: http://investcafe.ru/blogs/23862/posts/82407