Amazon бросает вызов Google и Facebook

20 мая 15:31

Совсем недавно я описал благоприятные перспективы Amazon на рынке облачных вычислений. Теперь к сильным сторонам компании стоит добавить прорыв в сегменте цифровой рекламы.

Данные консалтинговой компании eMarketer свидетельствуют, что Amazon наращивает доходы от цифровой рекламы быстрее, чем его прямые конкуренты. В 2019 году доля Amazon на рынке онлайн-рекламы США увеличилась с 6,8% до 8,8%, а доля Google сократилась с 38,2% до 37,2%, тогда как доля Facebook практически не изменилась, оставшись в районе 22%.

Особенно интересно отметить, что прогноз eMarketer, сделанный в сентябре прошлого года, предполагал, что доля Amazon на американском рынке цифровой рекламы достигнет 7% лишь к 2020 году.

Рекламный бизнес Amazon растет бешеными темпами, и, вероятнее всего, это лишь начало тренда. На протяжении последних трех-пяти лет американские рекламодатели в поисках онлайн-площадки выбирали между Facebook и Google. В таких ситуациях типично появление третьего игрока, и, судя по всему, его место занял Amazon.

Цель любой рекламной кампании — максимизировать продажи. И, как представитель e-commerce, Amazon намного ближе к потенциальному покупателю, чем Facebook и Google. Из-за своей репутации надежного ритейлера, предлагающего товар по минимальной цене и с безупречным сервисом, множество производителей предпочитают продавать свои товары на этой платформе. Рекламировать свои товары логичнее всего там же, а не на Facebook или Google, надеясь, что потенциальный клиент кликнет и перейдет опять же на страницу товара на Amazon.

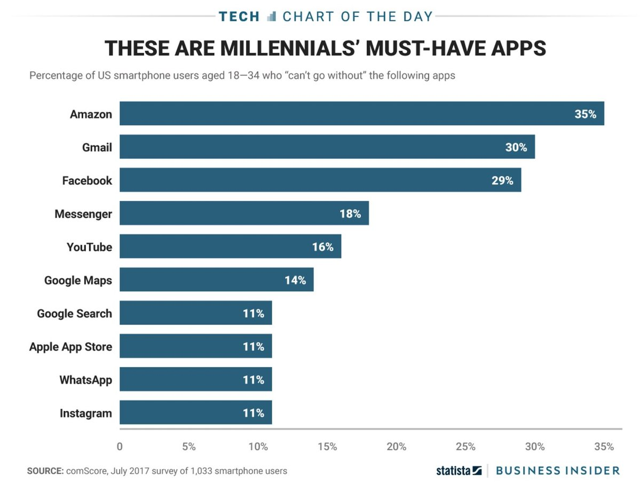

Говоря о популярности Amazon, стоит отметить результат одного из социологических исследований в США. По мнению американских миллениалов, на смартфон должно быть обязательно установлено именно приложение Amazon, а не Facebook и не YouTube.

Логичным следствием всего этого является возрастающий интерес к компании со стороны крупных инвесторов. В начале мая Уорен Баффет заявил, что подконтрольный ему инвестиционный фонд Berkshire Hathaway Inc начал покупать акции Amazon. Очевидно, что действия фонда Баффета не носят краткосрочного характера.

Теперь я хочу обратить внимание на то, как вышеизложенные факты влияют на относительную стоимость компании. Для этого я сравнил Amazon с прочими голубыми фишками NASDAQ по мультипликатору P/S (Forward), скорректированного на ожидаемые темпы роста.

Как показывает это сравнение, справедливая цена акции Amazon почти на 90% выше нынешней. Складывая этот фактор с уже описанными мощными предпосылками для дальнейшего роста выручки, я подтверждаю высокий долгосрочный инвестиционный потенциал компании.

Источник: http://investcafe.ru/blogs/22614/posts/83808